Mercados 📈– 27/01/2026

- 27 ene

- 7 Min. de lectura

EEUU Los mercados estadounidenses continúan presionando hacia máximos históricos, con el sector tecnológico nuevamente liderando las subas a medida que la temporada de resultados entra en su fase más intensa. Los futuros del S&P 500 avanzaron 0,3%, quedando el índice a menos de medio punto porcentual de su récord, mientras que el Nasdaq 100 subió 0,6%, impulsado por el fuerte desempeño de semiconductores. Micron destacó en el premarket con una suba cercana al 5% tras anunciar una expansión significativa de su capacidad productiva, reforzando el optimismo en torno al ciclo de inversión en inteligencia artificial.

El foco de los inversores se desplazó nuevamente hacia los resultados corporativos como sostén de un bull market que ya lleva tres años y que en los últimos meses se ha vuelto más amplio, luego de haber estado dominado casi exclusivamente por las grandes tecnológicas.

En paralelo, la atención también estará puesta en la decisión de política monetaria de la Reserva Federal del miércoles. Si bien las valuaciones elevadas y la debilidad del dólar generan cierta cautela, el mercado aún descuenta la posibilidad de uno o dos recortes de tasas adicionales este año.

En la apertura, la tasa del bono del Tesoro a 10 años sube marginalmente a 4.23%, reflejando una leve toma de cautela ante próximas subastas de deuda y la expectativa por la decisión de política monetaria por parte del Banco de la Reserva Federal de mañana.

Por otro lado, el presidente de EE.UU., Donald Trump, amenazó con imponer aranceles del 25% a las importaciones provenientes de Corea del Sur, en respuesta al retraso del parlamento surcoreano en formalizar el acuerdo comercial alcanzado con Washington, particularmente en materia de inversiones y compromisos regulatorios. Pese a esto, el mercado comienza a internalizar el resurgimiento del “TACO Trade” (Trump always chickens out), limitando el impacto en el apetito por riesgo. Desde fines de 2024, solo el 27% de las amenazas arancelarias de Trump se ejecutaron efectivamente.

TRUMP - La aprobación de los estadounidenses a la política migratoria del presidente Donald Trump cayó a su nivel más bajo desde su regreso a la Casa Blanca, según una nueva encuesta de Reuters/Ipsos, en la que una mayoría de ciudadanos afirma que su ofensiva contra la inmigración no autorizada ha ido demasiado lejos. Solo el 39% de los estadounidenses aprueba la labor de Trump en materia de inmigración, una cifra inferior al 41% de principios de mes, mientras que el 53% la desaprueba, según la encuesta.

En el ámbito corporativo, 21 compañías del S&P 500 presentan hoy sus resultados del cuarto trimestre, destacando Boeing, United Health Group, Kimberly-Clark y General Motors. Por otro lado, 6 compañías del Eurostoxx anunciarán sus reportes, destacando Louis Vuitton y Christian Dior

APAC en Asia los mercados cerraron positivos: el Kospi avanzó 2.7%, el Hang Seng 1.4%, la bolsa de Taiwán 1.1%, el Nikkei 0.9%, el Sensex 0.3% y la bolsa de Shanghái 0.2% .

Los mercados asiáticos alcanzaron nuevos máximos, con el índice regional de MSCI tocando un récord histórico. El liderazgo vino nuevamente de Corea del Sur, donde los fabricantes de chips registraron fuertes subas. SK Hynix alcanzó un máximo histórico tras reportes de que sería el único proveedor de memoria avanzada para el nuevo chip de inteligencia artificial de Microsoft, reforzando el posicionamiento estratégico de la región en la cadena de valor del AI.

Este buen desempeño se dio a pesar de que persisten las preocupaciones por eventuales subas de aranceles estadounidenses. En el mercado cambiario, el yen mostró movimientos erráticos ante la persistente incertidumbre sobre una posible intervención, mientras que el dólar se mantuvo cerca de mínimos de 2022, aportando soporte a los activos de riesgo a nivel global.

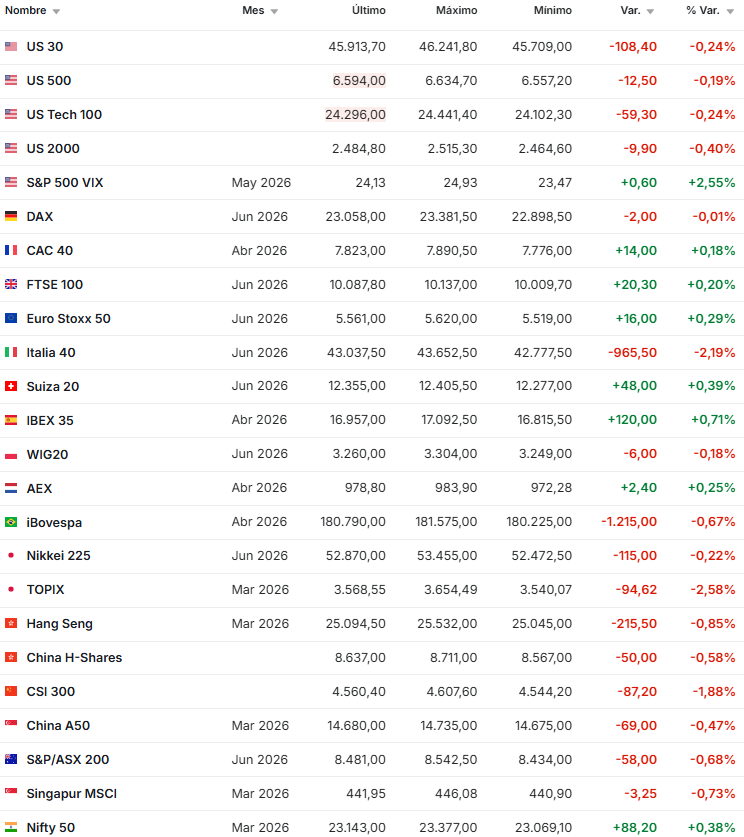

EMEA En Europa las bolsas operan positivas, con excepción del DAX que cae en el margen: el FTSE sube 0.4%, la bolsa de Milán 0.3%, el IBEX 0.2% y el CAC 0.1%.

Las bolsas europeas mostraron un sesgo positivo, con el Stoxx Europe 600 avanzando 0,3%. El movimiento estuvo liderado por Puma, cuyas acciones llegaron a subir más de 20% luego de que la familia Pinault vendiera una participación significativa, operación que posteriormente derivó en el anuncio de que Anta Sports adquirirá cerca del 29% de la compañía, convirtiéndose en su principal accionista.

En el plano macro y sectorial, se conoció que las ventas de autos en Europa crecieron por tercer año consecutivo en 2025, impulsadas por una mayor demanda de vehículos eléctricos e híbridos más accesibles, una señal constructiva para el sector automotor.

LIQUIDEZ- El Banco Central Europeo (BCE) anunció que modificará sus directrices para poder conceder préstamos a los bancos en proceso de liquidación, abordando así un antiguo problema en el marco de la Unión Europea para gestionar las quiebras bancarias. El BCE dijo que los bancos en resolución tendrán acceso a la provisión de liquidez del banco central "siempre que cumplan ciertas condiciones", como tener suficiente capital.

En renta fija, los rendimientos de los bonos soberanos subieron levemente, en línea con el movimiento global.

💸 DIVISAS El dólar (DXY) se deprecia en el margen junto con el euro, mientras que el yen y la libra esterlina se aprecian 0.1% cada uno.

💲Crypto En criptomonedas, el tono fue algo más débil, con Bitcoin y Ether registrando leves retrocesos tras las subas recientes.

🛢️ Commodities Los commodities operan mixtos: A nivel global, el apetito por riesgo se mantiene firme, aunque con episodios de volatilidad vinculados a tensiones geopolíticas y comerciales que siguen latentes.

- El petróleo operó al alza, con el WTI subiendo 0,5% hasta los 60,9 dólares por barril, mientras que el Brent cae 0.2% a USD 65.4 el barril

- El obre retrocede 1.9% hasta USD 5.90 la libra

- El oro sube en el margen a USD 5,124 la onza

🌎 LatAm las monedas transan: BLUE ARS 1,480 / ARS 1,435 / CLP 865 / BRL 5.3 / PEN 3.4 / MXN 17.3 / COP 3,681 / UYU 37.5

Argentina

Riesgo País: 509 pb

El Índice de Confianza en el Gobierno (ICG) de enero fue de 2.40 puntos, nivel que representa una leve disminución de 2.8% respecto del mes anterior. El actual nivel de confianza es 5.2% mayor que el de enero de 2018, durante el gobierno de Mauricio Macri, y 55.3% mayor que el de enero de 2022, durante la gestión de Alberto Fernández.

Bonos soberanos en USD

Sesión claramente risk-on, con los soberanos extendiendo la suba y cerrando cerca de máximos. El ARGENT 2030 llegó a USD 85 intradiario y el ARGENT 2035 lideró el movimiento, operando alrededor de USD 76,5. Las ganancias fueron de 30–60 centavos a lo largo de la curva. Seguimos viendo mayor upside en el tramo largo, con una pendiente de curva más pronunciada que refuerza esa visión.

Bonos provinciales y corporativos

Buenos Aires acompañó, aunque con menor fuerza que Nación (BA 2037 en USD 81 bid). Santa Fe mostró debilidad: el 2034 ofrecido en USD 97,875. En corporativos, la demanda fue sólida; Pampa 2037 destacó, operando rich frente a Pan American 2037, con un spread de hasta 25 pb pese a menor liquidez.

Bonos en pesos

Tono constructivo. La tasa fija abrió firme: BONTE 2030 llegó a ARS 114,3 (+0,5%) pero perdió tracción y cerró en ARS 113,9 (+0,1%), quedando rezagado frente a la curva. Los duales operaron más débiles. CER volvió a outperform, con subas generalizadas y mejor desempeño en el tramo largo.

Brasil el IPCA-26 de enero se ubicó en 0.20% m/m (4.50% a/a; frente al 4.41% a/a del IPCA de diciembre), ligeramente por debajo del consenso de 0.22%. La inflación de los servicios se mantiene alta entre los sectores de servicios sensibles a la mano de obra (0.74%, 6.74% a/a), y la inflación de los bienes industriales aceleró el ritmo (0.64%; 2.57% a/a). La inflación subyacente se ubicó en 0.43% (-24 pb a 4.41% a/a). La inflación de los servicios se moderó a 0.15% impulsada en parte por la disminución de las tarifas aéreas, con la medida anual en 5.29% (servicios subyacentes 5.59% a/a).

Ecuador Moody's mejoró la calificación de Ecuador desde "Caa3" a "Caa1". La perspectiva es "estable". La mejora está impulsada por una reducción sustancial de los riesgos crediticios y refleja nuestra opinión de que cambios duraderos en las políticas, incluyendo una mejor gestión fiscal junto con un programa del FMI, han anclado el sentimiento de los inversores, otorgando al soberano opciones de financiación alternativa. A su vez, la mejora del acceso y las condiciones de financiación reducen los riesgos de liquidez del gobierno y mejoran su capacidad para hacer frente a los pagos del servicio de la deuda a corto plazo.

Honduras el político y empresario conservador Nasry Asfura juramentará hoy como presidente de Honduras tras unas elecciones reñidas, marcadas por acusaciones de fraude y tensión política alimentada por la interferencia estadounidense. Asfura, de 67 años, cumplirá un mandato de cuatro años, hasta enero de 2030. Se ha comprometido a combatir la pobreza, la corrupción y la delincuencia, y a reactivar la economía en uno de los países más pobres del hemisferio occidental.

México la balanza comercial registró un superávit de $2.43 bn en diciembre, cercano al consenso y superior al superávit de $1.85 bn del año anterior. La mejora de la balanza comercial respecto al año anterior se debió al saldo no petrolero (el saldo petrolero continúa deteriorándose debido a la disminución de los volúmenes y precios de las exportaciones de petróleo). En los últimos 12 meses, el déficit comercial mejoró hasta un superávit de $800 m (una clara mejora respecto al déficit de $18.5 bn a finales de 2024), impulsado por un creciente superávit no petrolero.

VENEZUELA - Una propuesta de reforma a la ley petrolera de Venezuela es suficiente para alentar a las empresas que operan en el país a expandirse y a algunos nuevos participantes a comenzar a invertir, pero se necesitarían reformas más profundas para atraer los 100.000 millones de dólares que Estados Unidos quiere para modernizar el sector energético del país, dijeron abogados y ejecutivos extranjeros y locales. Estados Unidos ha tomado el control de las exportaciones e ingresos petroleros de Venezuela tras su incursión para capturar al presidente Nicolás Maduro a principios de este mes y un bloqueo naval para detener los envíos de petróleo en buques sancionados desde diciembre.

Kapital Investments

#stockmarket #financeandeconomy #stocktrading #financialmarkets #stocksandshares #stockexchange #trading #markets #economics #economy #bankingindustry #investing #investmentbanking #privateequity #strategy #bonds #finance #macroeconomics #fixedincome #financialservices #assetmanagement #wealthmanagement #PrivateWealth #analytics #research #stocks #equities #stockmarket #business #trading #management #investmentmanagement #capitalmarkets #investments #investment #riskmanagement #portfoliomanagement

Comentarios