Mercados 📈– 09/12/2025

- 9 dic 2025

- 4 Min. de lectura

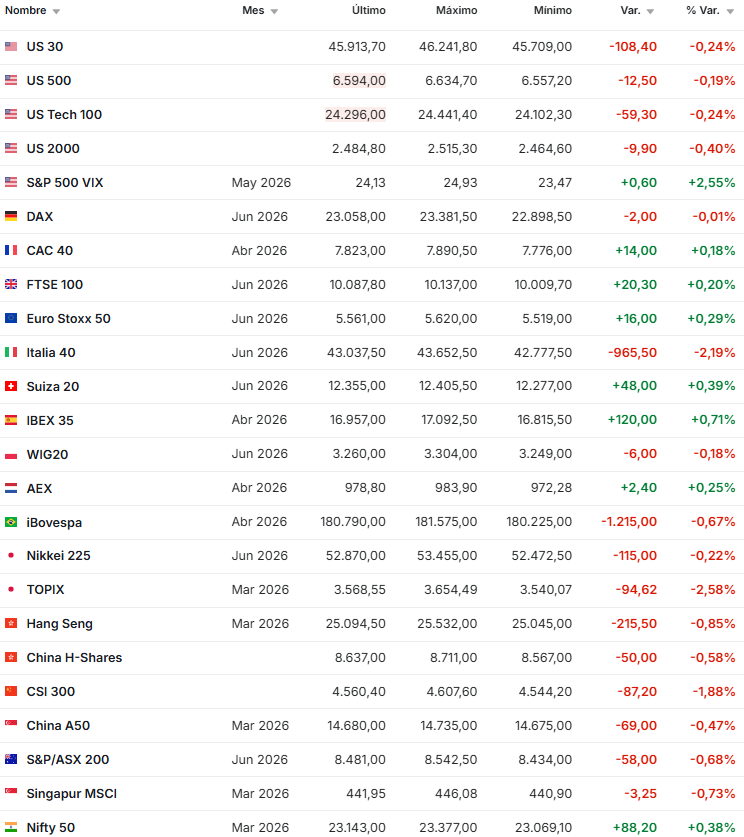

EEUU Los mercados arrancaron la jornada con dudas: las acciones oscilaron sin una dirección clara y los rendimientos de los Treasuries se mantuvieron cerca de máximos de dos meses, reflejando la cautela previa a la última decisión de tasas de la Fed en 2025. Los futuros del S&P 500 mostraron pocos cambios después de que el índice frenara una racha de cuatro avances consecutivos.

La atención en la última reunión del año del Banco Central más grande del mundo ha llevado a que el mercado ajuste sus expectativas respecto de las trayectorias de la Fed Funds Rate. Con la baja de mañana casi completamente internalizada, los precios sugieren que el Fed bajará dos veces el rango de tasas de referencia en 25 pbs. en 2026. Hoy la tasa del bono del Tesoro estadounidense a 10 años cae hasta 4.16%, luego de que ayer los rendimientos a lo largo del mundo subieran tras comentarios más hawkish de una miembro del BCE, seguidos por menciones de Hasset respecto de que las decisiones del Fed debieran seguir siendo data-dependientes.

Por su parte, el mandatario estadounidense otorgó permiso a Nvidia para enviar sus chips de IA H200 a China, con un recargo de 25%. El envío se hará solo a “compradores aprobados” y permitirá a la empresa expandirse hacia uno de los mercados globales más importantes.

Hoy se darán a conocer las vacantes de empleo (JOLTS) de octubre. Tras el fin del cierre de gobierno, hay una serie de datos que se publicarán a más tardar el 20 de diciembre. Entre ellos destacan el Índice de precios al productor de octubre (2.7% anual en septiembre), la inflación PCE subyacente de octubre y las órdenes de fábrica de septiembre, que se prevé se expandan 0.5% mensual (1.4% mes previo)

EMEA las bolsas transan mixtas; el CAC cae 0.5%, el IBEX 0.2% y el FTSE transa plano, mientras que el DAX y la bolsa de Milán suben 0.4% cada uno.

El Stoxx 600 operó prácticamente sin cambios mientras el mercado digiere un mensaje más restrictivo desde los bancos centrales de la región. La defensiva tomó impulso gracias al avance de las acciones de defensa, apoyadas por la inminente aprobación en Alemania de un paquete récord de €52.000 millones para compras militares.

En el terreno regulatorio, Google volvió al foco luego de que la Unión Europea abriera una investigación por posible abuso de posición dominante a través de sus herramientas de inteligencia artificial.

En deuda, los rendimientos soberanos bajaron ligeramente: el bund alemán retrocedió a 2.84% y el gilt británico a 4.51%.

APAC los mercados cerraron negativos, con excepción del Nikkei que subió 0.1%: el Kospi cayó 0.3%, la bolsa de Taiwán junto con la de Shanghái 0.4% cada una, el Sensex perdió 0.5% y el Hang Seng 1.3%.

El superávit comercial chino superó el billón de dólares por primera vez, ya que los fabricantes que buscan evitar los aranceles del presidente Donald Trump enviaron más a mercados no estadounidenses en noviembre, con un aumento de las exportaciones a Europa, Australia y el Sudeste Asiático. Los envíos a Estados Unidos cayeron cerca de un tercio respecto al mismo mes del año anterior.

En Australia, la gobernadora Michele Bullock declaró formalmente el fin del ciclo de recortes, sumándose al tono más restrictivo que también se escucha desde el BCE y el Banco de Japón, que se espera suba tasas la próxima semana.

En China, el mercado sigue atento a la situación de Vanke, donde acreedores offshore ya comenzaron a explorar asesoramiento ante un posible deterioro de la crisis de deuda del desarrollador.

TASAS - El Banco de Japón planea aumentar la compra de bonos del Estado si las tasas de interés a largo plazo suben bruscamente, dijo el gobernador Kazuo Ueda, señalando que las recientes subidas de tipos han sido "algo rápidas". "Recientemente, las tasas a largo plazo han estado subiendo a un ritmo algo rápido", dijo Ueda al Parlamento, en un momento en que el rendimiento de referencia de la deuda pública japonesa a 10 años alcanzó esta semana máximos de 18 años.

💸 DIVISAS El dólar (DXY) se deprecian 0.1%, mientras que el euro y la libra esterlina ganan 0.1% de su valor cada una.

El yen se debilitó a 156.18 por dólar, mientras que el yuan offshore se apreció levemente a 7.0643.

💲Crypto el sentimiento siguió deteriorándose, con Bitcoin cayendo 1.3% a $90,185 y Ether retrocediendo 1.2%.

BITCÓIN - Con una serie de máximos históricos y caídas fulminantes, 2025 ha sido una montaña rusa para el bitcóin, la mayor criptomoneda del mundo, que corre el riesgo de terminar el año con su primera caída anual desde 2022. Los principales índices bursátiles del mundo también han tenido un año turbulento, alcanzando repetidamente máximos históricos y retrocediendo después a medida que las preocupaciones por los aranceles, las tasas de interés y una posible burbuja de la inteligencia artificial sacudían los mercados. Aunque la renta variable ha subido en su mayor parte en lo que va de año, la correlación general del bitcóin con los precios de las acciones se ha reforzado notablemente este año.

🛢️ Commodities Los commodities operan mixtos;

- El precio del cobre cae 1.8% y transa en USD 5.37 la libra,

- El del petróleo WTI sube 0.4% hasta USD 59.1 por barril, mientras que el Brent avanzó a $62.67

- El del oro aumenta 0.4% y se ubica en USD 4,236 la onza

🌎 LatAm las monedas transan: BLUE ARS 1,425 / ARS 1,434 / CLP 924 / BRL 5.4/ PEN 3.4 / MXN 18.3 / COP 3,833 / UYU 39.1

Kapital Investments

Comentarios