Mercados 📈– 20/03/2026

- hace 4 días

- 4 Min. de lectura

EEUU Durante la noche, Israel señaló que no volverá a atacar infraestructura energética, luego de que un ataque a un yacimiento de gas iraní generara repercusiones en todo Medio Oriente y motivara un llamado de atención por parte del presidente Trump. Pese a ello, Irán intensificó los ataques contra países vecinos. En este contexto, y ante mayores preocupaciones por los efectos que estos ataques podrían tener sobre la infraestructura crítica una vez finalizado el conflicto.

El jueves, los mercados registraron una jornada volátil, en un contexto en que el conflicto entró en su vigésimo día y aumentaron los temores de una crisis energética más profunda. Si bien las pérdidas se vieron aliviadas cuando Netanyahu dijo que le guerra terminará más rápido de lo que la gente piensa, analistas señalan que el mercado erró inicialmente al asumir que el conflicto sería de corta duración; sin embargo, el sentimiento de los inversionistas se ha desplazado hacia una postura más bearish. En este contexto de elevada incertidumbre geopolítica, los futuros de los principales índices bursátiles estadounidenses operan a la baja: el S&P 500 retrocede 0.7%, el Dow Jones 0.6% y el Nasdaq pierde 0.5%

Los principales bancos centrales mantienen una postura de cautela ante el shock energético. El BCE dejó las tasas sin cambios, pero revisó al alza sus proyecciones de inflación y a la baja el crecimiento, mientras sigue descartando riesgos de recesión en el corto plazo. Por su parte, el Banco de Japón mantuvo la tasa, aunque reiteró su sesgo restrictivo al considerar que el shock energético sería transitorio y no alteraría la tendencia de la inflación subyacente. En este contexto de mayor incertidumbre monetaria global, la tasa del bono del Tesoro estadounidense a 10 años sube marginalmente y se ubica en 4.30%

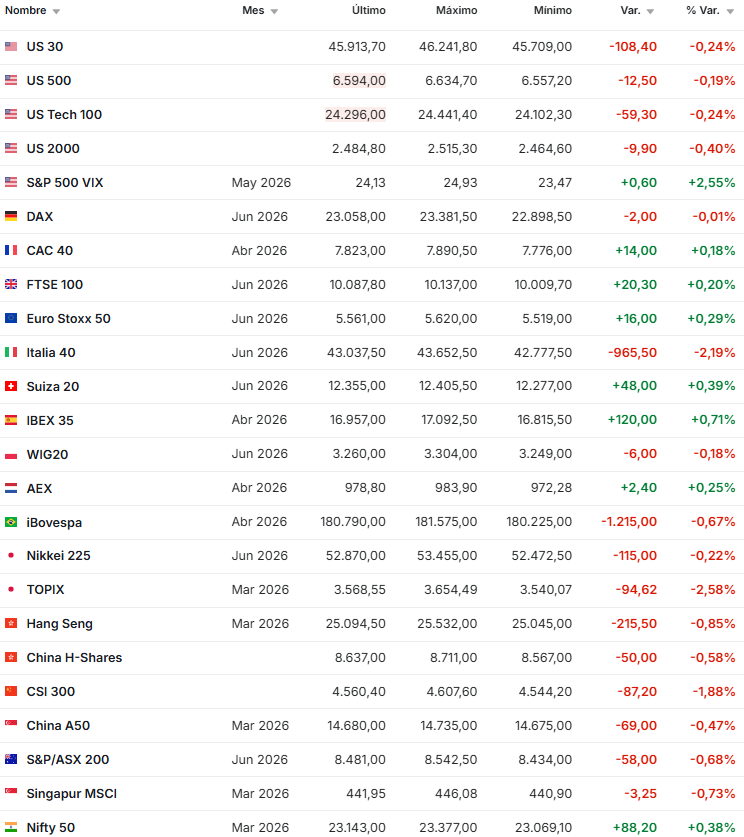

EMEA las bolsas operan negativas a excepción del IBEX que gana 0.2%: el FTSE y el DAX caen 0.4% cada uno, el CAC pierde 0.3% y la bolsa de Milán 0.1%.

Las acciones europeas profundizan el sesgo negativo, con el Stoxx Europe 600 cayendo 0,5% y revirtiendo el intento de rebote previo. La región continúa particularmente expuesta al shock energético, lo que se traduce en mayor presión sobre activos de riesgo.

En renta fija, el movimiento es más severo que en EE.UU. El rendimiento del bund alemán a 10 años sube 3 pb hasta 3,00%, mientras que el gilt británico a 10 años salta 9 pb hasta 4,94%, alcanzando su nivel más alto desde 2008. Este movimiento refleja un cambio abrupto en expectativas de política monetaria: el mercado ya descuenta plenamente tres subidas de tasas por parte del BCE y del Banco de Inglaterra en 2026.

El impacto del encarecimiento energético —especialmente petróleo y gas— aumenta el riesgo de estanflación en la región, combinando menor crecimiento con mayor inflación.

APAC los mercados cerraron mixtos: el Sensex ganó 0.4% y el Kospi 0.3%, mientras la bolsa de Shanghái cayó 1.2%, el Hang Seng 0.9% y la bolsa de Taiwán 0.3%. El Nikkei se encuentra cerrado por feriado nacional.

Los mercados asiáticos acompañan el deterioro global, aunque con caídas algo más moderadas. El MSCI Asia Pacific pierde 0,6% y el MSCI Emerging Markets cae 0,5%, reflejando la cautela de los inversores ante el impacto indirecto del conflicto vía energía y comercio.

💸 DIVISAS El dólar (DXY) avanza 0,4%, consolidándose como refugio ,el euro cae 0,4% a US$1,1543 y la libra esterlina retrocede 0,5% a US$1,3370. EL yen japonés se deprecia 0,7% hasta 158,84 por dólar —un nivel que mantiene al mercado atento a posibles intervenciones— mientras que el yuan offshore cae 0,2%.

💲Crypto

- Las criptomonedas muestran una leve corrección en línea con el entorno de aversión al riesgo. Bitcoin cae 0,3% hasta US$70.286 y Ether retrocede 0,6% hasta US$2.133.

- A diferencia de episodios anteriores, el comportamiento del segmento cripto sugiere que sigue operando más como activo de riesgo que como refugio, con flujos sensibles a la liquidez global y al posicionamiento de los inversores en contextos de volatilidad macro.

🛢️ Commodities

- El oro sube 1.3% y se ubica en USD 4,666.2 la onza

- El cobre cae 0.3% y transa en USD 5.45 la libra

- El petróleo WTI sube 0.3% y se ubica en USD 95.8 dólares por barril, mientras que el petróleo Brent sube 1.7% y se ubica en USD 110.5 por barril.

🌎 LatAm las monedas transan: BLUE ARS 1,414 / ARS 1,387/ CLP 913 / BRL 5.2 / PEN 3.5 / MXN 17.8 / COP 3,681 / UYU 40.3

Argentina - Country Risk: 597 bps

Fuerte reversión intradiaria en soberanos

Los bonos soberanos en USD tuvieron una jornada de alta volatilidad, inicialmente en línea con el tono negativo global, pero recuperando con fuerza hacia el cierre tras noticias geopolíticas.

• ARGENT 2030 : cayó hasta $82,75 y cerró cerca de $84

• ARGENT 2035: tocó $71,75 y rebotó a $73

Ambos terminaron ligeramente por encima de los niveles del día previo, tras una reversión marcada.

La rueda estuvo caracterizada por baja liquidez y movimientos tipo “gap”, reflejando un mercado poco profundo.

Kapital Investments

Comentarios