Mercados 📈– 03/03/2026

- 3 mar

- 6 Min. de lectura

EEUU La guerra entre EE.UU., Israel e Irán se esparce a todo Medio Oriente y comienza a tener impactos a nivel global, en tanto el presidente Donald Trump aseguró que no había un cronograma fijo y el secretario de Estado, Marco Rubio, mencionó que los golpes más duros están por venir. Durante la noche de ayer, la embajada de Estados Unidos en Riad (Arabia Saudita) fue atacada por drones, mientras que Israel mandó soldados al sur del Líbano, donde se encuentran los militares de Hezbolá alineados con Irán. En un ambiente de incertidumbre el DXY registra un alza de 0.7%, en su calidad de activo de refugio, mientras que los futuros de los principales índices bursátiles estadounidenses operan negativos, tras una jornada marcada por correcciones en los mercados del mundo: los futuros del S&P 500 caen 2% y los del Nasdaq 100 retroceden 2,5%, tras el rebote técnico de la sesión previa. El Dow Jones pierde 1,7%.

El aumento del precio del petróleo y el riesgo inflacionario presionan a la baja a la renta variable. Nvidia cae 3% en el premarket ante la posibilidad de nuevos límites a la exportación de chips de IA a China.

El conflicto, llega a su cuarto día y no se ven signos de un cese al fuego, aumentando el temor en torno a una interrupción prolongada en los mercados petroleros y un posible aumento en la inflación. De esta manera, los treaseuries operan negativos, con la tasa del bono del Tesoro a 10 años subiendo a 4.09%, predominando la preocupación por presiones inflacionarias que podrían derivar de este conflicto.

El mercado empieza a descontar un escenario de inflación más persistente y menor margen para recortes de tasas si el shock energético se prolonga.

ARANCELES- Una corte de apelaciones estadounidense devolvió las demandas que llevaron a la anulación de la mayoría de los aranceles del presidente Donald Trump al Tribunal de Comercio Internacional de Estados Unidos, que podría determinar el proceso para reembolsar más de 130.000 millones de dólares a los importadores. La Corte de Apelaciones de Estados Unidos para el Circuito Federal emitió una orden de una página en la que aceptaba la moción de los importadores de devolver el caso al tribunal comercial, donde se originó a principios de 2025. La moción fue impugnada por el Gobierno federal, que dijo que quería que el caso se retrasara hasta cuatro meses para tener tiempo de considerar sus opciones.

IRÁN- El Ejército israelí se ha preparado para una campaña contra Irán que podría durar varias semanas, pero es poco probable que se desplieguen fuerzas terrestres, informó un portavoz militar a los periodistas. "Nos hemos preparado para una campaña de varias semanas", dijo el teniente coronel Nadav Shoshani en una rueda de prensa online, y añadió que la duración de la campaña militar podría variar en función de cómo se desarrollen los acontecimientos. Calificó los avances logrados hasta ahora como positivos.

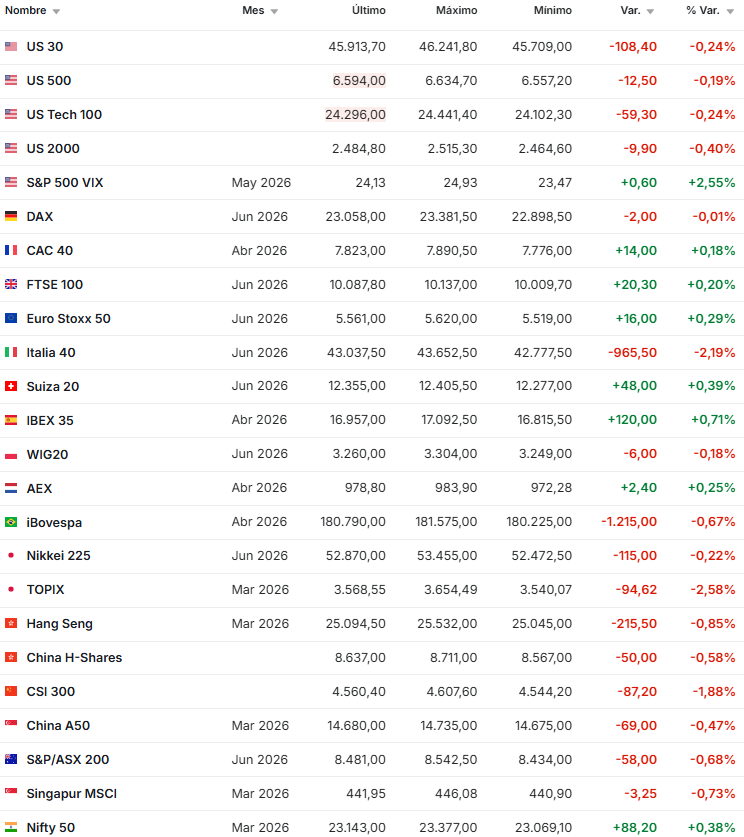

EMEA las bolsas operan negativas: la bolsa de Milán cae 4.6%, el IBEX 4.9%, el DAX 4.2%, el CAC 3.2% y el FTSE pierde 3.1%

Las acciones europeas registran una fuerte corrección, con el Stoxx Europe 600 cayendo 3,6%, en lo que sería su peor caída en dos días desde abril. Bancos y aseguradoras lideran las pérdidas —UniCredit, Deutsche Bank y HSBC retroceden más de 5%— afectados por el fuerte repunte de los rendimientos.

El impacto energético golpea con mayor fuerza a la región: el gas europeo se dispara tras el cierre de la mayor planta de exportación de GNL en Qatar.

En deuda soberana, el rendimiento del bono alemán a 10 años sube 9 pb a 2,80%, mientras que el gilt británico a 10 años se dispara 15 pb hasta 4,53%, luego de que el mercado dejara de descontar plenamente recortes del Banco de Inglaterra en 2026.

APAC los mercados cerraron mixtos: el Kospi cae 7.2%, el Hang Seng 1.1%, la bolsa de Taiwán 2.2%, el Nikkei 3.1%, y la bolsa de Shanghái 1.4%. Por su parte, el mercado en India se mantuvo cerrado por feriado .

El MSCI Asia Pacific perdiendo 3,3% y el MSCI Emerging Markets retrocediendo 3,4%.

En Corea del Sur, Samsung Electronics y SK Hynix se desploman más de 10% tras la reapertura del mercado, afectados por la caída global del sector tecnológico y los riesgos regulatorios en torno a exportaciones de chips.

💸 DIVISAS El dólar (DXY) actúa como refugio y avanza 0,7%, mientras que la libra esterlina, el euro y el yen se deprecian 0.9%, 0.7% y 0.3% respectivamente.

💲Crypto Las criptomonedas acompañan el movimiento de “risk-off”: Bitcoin cae 4,2% a US$66.506 y Ether pierde 4,5% a US$1.950, reflejando liquidación de posiciones en activos volátiles.

🛢️ Commodities

- El petróleo lidera los movimientos: el Brent sube 6,4% hasta US$82,70 por barril ante temores de interrupciones en el Estrecho de Ormuz, por donde transita cerca del 20% del suministro global de crudo. Aramco detuvo las operaciones en la refinería de petróleo más grande de Arabia Saudita después de un ataque de drones en la zona.

- El gas europeo se dispara tras el cierre de infraestructura clave en Qatar.

- El oro, tras avances previos, cae 1% a US$5.267,36 por onza, posiblemente afectado por toma de ganancias pese al entorno de riesgo.

- El cobre disminuye 2.6% y transa en USD 5.79 la libra

🌎 LatAm las monedas transan: BLUE ARS 1,407 / ARS 1,393 / CLP 881 / BRL 5.2 / PEN 3.36 / MXN 17.5 / COP 3,760 / UYU 38.6

Argentina Country Risk: 564 bps

La Agencia de Recaudación y Control Aduanero (ARCA) informó que en febrero las tres fuentes de ingresos tributarios -DGI, Aduana y Anses- recaudaron en conjunto ARS 16.23 billones, lo que implica una suba nominal de 20.1% respecto al mismo mes del año anterior, mientras que los precios aumentaron 32.4% en el mismo período. De ahí se desprende una caída de los recursos tributarios de 12.3% en términos reales en comparación con un año antes, y se constituyó en la séptima disminución consecutiva ajustada por inflación.

Soberanos recuperan desde mínimos iniciales; FX y tasas aflojan

Los soberanos en USD mostraron mejor desempeño relativo frente a LatAm. La rueda comenzó con fuerte presión vendedora en un contexto de caída global de equities en EE.UU., pero hacia el mediodía los precios recuperaron buena parte del terreno.

ARGENT 2030: abrió en $84,35, llegó a $85 intradiario y cerró en $84,85.

ARGENT 2035: tocó $74,75, rebotó hasta $75,50 y terminó en $75,35.

Si bien devolvieron parte del rebote, ambos cerraron claramente por encima de los mínimos de la mañana.

Provincias:

BUENOS operó en $78,75.

PDCAR 2035 más ofrecido en $97,75.

ENTRIO 2033 estable con $98 bid.

Corporativos: liquidez muy reducida. Persisten mejores ofertas en Vista (−25c) y Telecom, mientras que apareció demanda en Genneia y Tecpetrol. Se observaron mejores bids y varias operaciones en la curva Bopreal.

Brasil el PIB real creció un 0.15% t/t sa durante el 4T25, ligeramente por debajo de las expectativas y apenas marginalmente por encima del débil 0.02% t/t sa del 3T25. La demanda interna final disminuyó un 0.5% t/t sa, por debajo del +0.2% t/t sa en el 3T25, impulsada por la disminución de la inversión fija bruta; el consumo del gobierno creció más de lo esperado y el consumo de los hogares se mantuvo plano y más débil de lo esperado.

GRANOS- La producción de soja de Brasil en la cosecha 2025/26 sumaría 177,8 millones de toneladas, por debajo de los 181,6 millones proyectados anteriormente, debido al impacto de la sequía en Rio Grande do Sul, informó la consultora StoneX. "Aunque sigue siendo una cosecha récord, las cuestiones climáticas han causado algunos daños a los cultivos, especialmente en Rio Grande do Sul, donde las lluvias llegaron tarde y de forma muy irregular", dijo la especialista en inteligencia de mercado Ana Luiza Lodi en un comunicado.

Colombia la tensión comercial entre Colombia y Ecuador sigue escalando. El Ministerio de Comercio publicó un borrador de decreto que aumenta del 30% al 50% los aranceles a las importaciones provenientes del vecino país y amplía el listado de bienes afectados a más de 190 productos. La medida se produce días después de que Ecuador incrementara al 50% los aranceles a las exportaciones colombianas, al argumentar supuestas fallas en las acciones de control en la frontera relacionadas con el orden público.

México los ingresos por remesas comenzaron 2026 con debilidad pues se contabilizaron $4.59 bn en enero, una caída anual de 1.4% de acuerdo con datos del Banco de México (Banxico). Esta es la primera variación anual negativa de las remesas en enero desde 2015, según los datos del Banco Central. La variación porcentual negativa de las remesas se presentó luego del ligero repunte observado en diciembre; sin embargo, a lo largo de 2025, en nueve meses se registraron caídas a tasa anual. En comparación con diciembre de 2025, las remesas recibidas en enero de 2026 cayeron 13.5% en ingresos.

Kapital Investments

Comentarios