Mercados 📈- 01/06/2026

- hace 16 horas

- 6 min de lectura

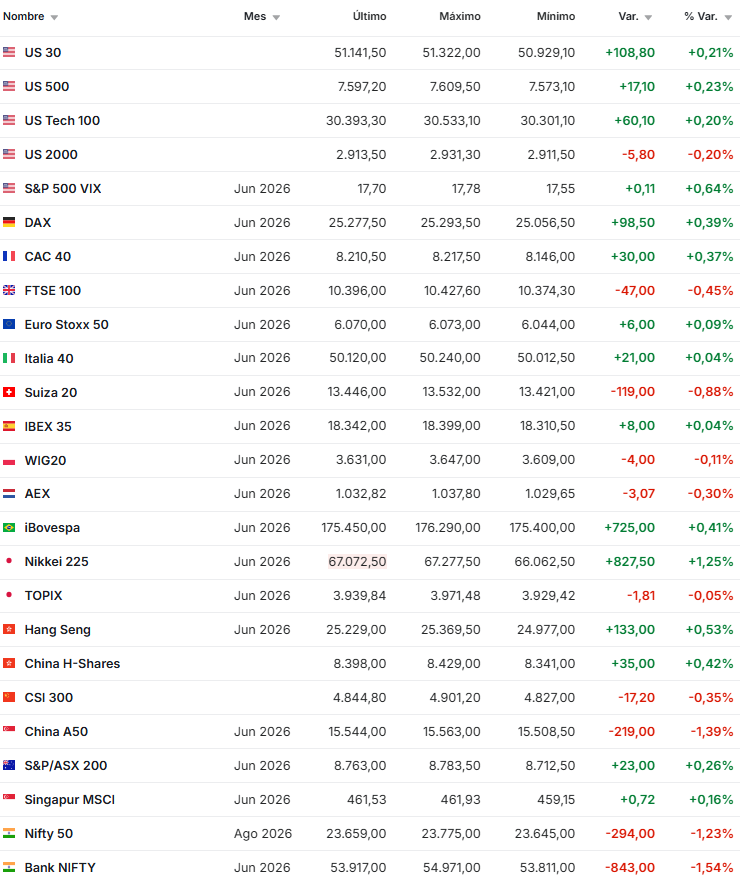

EEUU Los mercados estadounidenses comienzan junio todavía con tono positivo, aunque más contenido. Los futuros del S&P 500 suben 0,2% y los del Nasdaq 100 también avanzan 0,2%, lo que mantiene a ambos índices cerca de nuevos máximos tras un mayo excepcional, impulsado casi por completo por semiconductores e inteligencia artificial.

En noticias corporativas, Nvidia entrará al mercado de laptops en tanto desarrollará un nuevo chip destinado a competir con el dominio de Intel Corp en el mercado y con la intención de modernizar los equipos . En contraste, Intel cae con fuerza, mostrando que el mercado sigue diferenciando muy agresivamente entre ganadores y rezagados dentro del sector.

En renta fija, los Treasuries pierden algo de terreno y el rendimiento del bono a 10 años sube 3 pb hasta 4,47% , reflejando que el repunte del petróleo vuelve a introducir algo de cautela. Aun así, el equity estadounidense sigue apoyado en una combinación muy poderosa: buenos earnings, optimismo estructural en IA y expectativa de que, si finalmente se destraba un acuerdo con Irán, podría haber otra pierna alcista en acciones.

FED- El gobernador de la Reserva Federal de Estados Unidos Jerome Powell advirtió sobre las consecuencias de una Fed politizada y lanzó un llamamiento general a la defensa de las instituciones democráticas, en sus primeras declaraciones públicas desde que finalizó su mandato de ocho años al frente del banco central. "Las instituciones democráticas requieren mucho tiempo, esfuerzo y paciencia para construirse, pero pueden derrumbarse con demasiada rapidez", dijo Powell en un discurso al recibir el premio John F. Kennedy al Coraje, otorgado por la Fundación de la Biblioteca John F. Kennedy.

EMEA las bolsas operan mixtas: el DAX sube 0.4%, el CAC transa plano, la bolsa de Milán pierde 0.1%, el FTSE 0.2% y el IBEX 0.3%

Las bolsas europeas operan con un tono más débil, con el Stoxx Europe 600 cayendo entre 0,1% y 0,3%, en una señal de que la región sigue mostrando más cautela que Estados Unidos frente al rebote reciente.

Europa vuelve a quedar más expuesta al petróleo y a cualquier revés geopolítico, por lo que la suba del Brent le pega más directamente a sentimiento y valuaciones. Aun así, hay algunos focos positivos a nivel corporativo, como easyJet, que sube con fuerza tras especulaciones de M&A.

En bonos, los rendimientos también suben: Alemania avanza 5 pb y Reino Unido 3 pb, lo que confirma que el mercado todavía no está listo para relajarse demasiado en materia de tasas. Europa sigue participando del bull market global, pero con mucha más fragilidad que Wall Street.

APAC los mercados cerraron mixtos: el Kospi subió 3.7%, la bolsa de Taiwán 1.4%, y el Nikkei junto con el Hang Seng 0.9% cada uno. Por su parte, el Sensex perdió 0.7% y la bolsa de Shanghái 0.3%.

Asia vuelve a mostrar fortaleza, con el MSCI Asia Pacific subiendo 0,9% y los mercados emergentes avanzando 1,3%. El gran protagonista es Japón, donde SoftBank se dispara 14% y supera a Toyota como la empresa más valiosa del país, en un movimiento que refleja el entusiasmo del mercado por todo lo vinculado a IA, infraestructura digital y potenciales IPOs de gran escala.

La región sigue siendo uno de los principales motores del rally tecnológico global. Corea y Japón continúan capturando gran parte del entusiasmo en torno a chips, memoria y automatización, mientras China aporta más desde expectativas de expansión en tecnología y consumo.

Asia mantiene así un tono claramente más constructivo, impulsado tanto por la narrativa estructural de IA como por un mayor apetito por crecimiento.

RESTRICCIONES- China publicó una nueva normativa de amplio alcance que refuerza el control de las operaciones en el extranjero en las que intervienen inversionistas, tecnología, datos y seguridad nacional chinos, un mes después de que Pekín ordenó a Meta que deshiciera su adquisición de la empresa emergente de inteligencia artificial Manus. La normativa, publicada por el Consejo de Estado, o gabinete, pretende influir en las operaciones en mercados fuera de China continental, entre ellos Taiwán, y otorga a Pekín la facultad de sancionar a las empresas extranjeras cuyos países de origen restrinjan la inversión china.

IRÁN- Irán y Estados Unidos afirmaron haber atacado objetivos militares, y se acusaron mutuamente de actuar de forma agresiva mientras se prolongan los esfuerzos diplomáticos para poner fin a tres meses de guerra. El Ejército estadounidense dijo que durante el fin de semana había atacado las defensas aéreas iraníes, una estación de control terrestre y dos drones que amenazaban a los buques tras "acciones agresivas de Irán", entre ellas el derribo de un dron estadounidense en aguas internacionales.

💸 DIVISAS El dólar (DXY) se aprecia 0.2%, mientras que la libra esterlina gana en el margen. Por su parte, el euro y el yen se deprecian 0.1% cada uno.

💲Crypto En cripto, el comportamiento es algo más débil, con Bitcoin y Ether retrocediendo cerca de 1%, acompañando un mercado que, aunque sigue positivo, empieza a mostrar algo más de selectividad.

🛢️ Commodities

- El petróleo rebota con fuerza, con el Brent subiendo 3,2% hasta la zona de USD 94, luego de tres jornadas consecutivas de caída. El mercado vuelve a ponerse más cauto porque todavía no hay señales claras de que el acuerdo entre EE.UU. e Irán esté realmente cerrado, y cualquier demora vuelve a darle soporte al crudo.

- Este repunte le pone algo de freno al entusiasmo general, ya que una nueva suba sostenida del petróleo complicaría el escenario de inflación y tasas. El oro cae 1%, reflejando una menor demanda táctica de cobertura, probablemente por el tono todavía constructivo en equities.

- El cobre gana 2.5% y transa en USD 6.6 la libra

🌎 LatAm las monedas transan: BLUE ARS 1,420 / ARS 1,409 / CLP 888 / BRL 5.0 / PEN 3.4 / MXN 17.3 / COP 3,687/ UYU 40.1

Argentina - Country Risk: 493 bps

El riesgo país se consolida por debajo de los 500 puntos básicos, valores que no se veían hacía siete años y medio. En un contexto de mayor apetito por el riesgo emergente a nivel global, y con una racha de compras de reservas del Banco Central (BCRA) que viene ininterrumpida desde el 5 de enero, los bonos tienden al alza y se abre la posibilidad de la vuelta de la Argentina a los mercados internacionales de deuda. Nuevamente, el riesgo país retrocede y abre la rueda en 486 puntos básicos, equivalente a una baja de ocho unidades frente al cierre anterior (-1,62%), La última vez que se vio un valor similar fue el 8 de junio de 2018, cuando el índice cerró en 476 puntos.

Los soberanos continúan el rally y el tramo largo vuelve a liderar

Los bonos soberanos hard-dollar extendieron las ganancias y regresaron a máximos recientes, consolidando el fuerte movimiento iniciado tras la aprobación del FMI, la aceleración en la acumulación de reservas y el éxito de las últimas colocaciones del Tesoro.

Soberanos

ARGENT 2035 alcanzó $77.50 y cerró en $77.25.

ARGENT 2041 operó cerca de $72, muy próximo a máximos históricos.

ARGENT 2030 quedó algo rezagado, cerrando alrededor de $87.40.

Brasil el índice de confianza del consumidor FGV cayó 1.8 puntos en enero, hasta 87.3, interrumpiendo cuatro aumentos mensuales consecutivos, y el índice general se mantiene muy por debajo del 94.0 de noviembre de 2024. El componente de expectativas bajó 2.5 puntos, hasta un modesto 91.3 (101.5 en noviembre de 2024).

Colombia Ayer se realizaron elecciones presidenciales en Colombia, y sorpresivamente el candidato Abelardo de la Espriella lideró obteniendo el 43.7% de los votos. En segundo lugar, se encontró el candidato oficialista, Iván Cepeda con un 40.9% de la votación. Ambos candidatos se enfrentarán en una segunda vuelta, dejando al uribismo debilitado con la candidata Paloma Valencia obteniendo solo el 6.9% de los votos válidos.

INFLACIÓN- La inflación en Colombia se habría acelerado en mayo, mientras que repuntaron las expectativas para lo que resta de este año y el 2027, lo que llevaría al Banco Central a retomar las alzas de su tasa de interés referencial en su próxima reunión de junio, reveló un sondeo de Reuters. Según la mediana de la consulta a 13 analistas, los precios al consumidor en el quinto mes del año habrían aumentado un 0,55%, en comparación con el alza de 0,32% en mayo del año pasado y el 0,78% en abril.

CHILE - La producción de cobre en Chile cayó un 13,81% interanual en abril, según cifras divulgadas por el gobierno. El Instituto Nacional de Estadísticas (INE) informó que el mayor productor mundial del metal rojo sumó 399.954 toneladas en el cuarto mes del año. En abril del año pasado Chile produjo 464.056 toneladas del metal.

NICARAGUA - El Gobierno de Nicaragua informó sobre la muerte del líder indígena y exlegislador Brooklyn Rivera, quien estaba bajo custodia estatal desde 2023, y atribuyó su fallecimiento a complicaciones de salud vinculadas con el COVID-19. El anuncio oficial se conoció después de que medios nicaragüenses en el exilio reportaran que Rivera, de 73 años, había fallecido el sábado por la noche mientras permanecía detenido.

MÉXICO - El Senado mexicano aprobó, con el voto mayoritario del oficialismo, una controvertida reforma constitucional que incluye la causal de "injerencia extranjera" como motivo para anular elecciones en el país, en medio de las críticas de la oposición. El dictamen modifica un artículo de la Constitución y define como injerencia extranjera "el financiamiento ilícito, la propaganda, la difusión sistemática de desinformación, la manipulación digital y la intervención de gobiernos u organismos extranjeros".

Kapital Investments

Comentarios